米国株の税金について学びたい方へ

米国株の税金の基礎知識や節税対策を教えて欲しいな。

本記事では、このような疑問に答えます。

この記事を書いている かしわもち は、米国株投資歴[birth day="20150401"]年のブロガーです。

今回は、米国株と税金の基礎知識を初心者向けに解説します。

クリックできる目次

米国株と税金の基礎知識

米国株投資で稼いだ利益は課税対象となり、税金を納める義務が発生します。

課税対象となる利益は、次の2つです。

それぞれ課税方式や税率が異なるので、詳細を確認していきましょう。

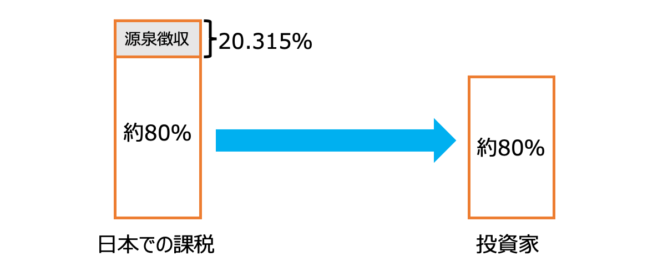

米国株の譲渡益にかかる税金

米国株の譲渡益には、20.315%の税金が課税されます。79.685%が最終利益です。

譲渡益に対しては、日本国内でのみ所得税と住民税が課税されることになります。

- 所得税:15.315%

- 住民税:5%

例えば100ドルの譲渡益が生じた場合、日本国内で20.315ドルの税金を支払う必要があるので、79.685ドルが手元に残る利益です。

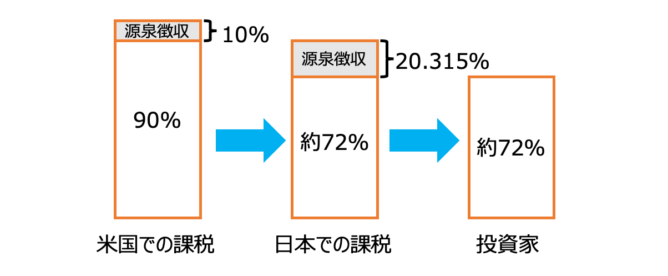

米国株の配当金にかかる税金

米国株の配当金には、28.2835%の税金が課税されます。71.7165%が最終利益です。

配当金に対しては、米国内で源泉徴収された後に日本国内で所得税と住民税が課税されるという二重課税の仕組みになっています。

- 米国の源泉徴収税:10%

- 日本の所得税+住民税:20.315%

例えば100ドルの配当金を受け取った場合、10ドルが米国で源泉徴収されてから、残りの90ドルに対して20.315%の税金がかかるので、71.7165ドルが手元に残ります。

米国株の口座種類ごとの税金の扱い

米国株の取引口座は、税金徴収方法の違いにより、次の4種類があります。

先に結論から言うと、新しく作成する取引口座の種類で迷ったら、特定口座(源泉徴収あり)を選んでおけば間違いなしです。

それぞれの取引口座で税金の払い方が異なるので、特徴の違いを確認していきましょう。

一般口座での税金の扱い

一般口座は、年間取引報告書を自分で作成して確定申告する必要がある口座です。

年間取引報告書を作成するために、以下事項を自分で記録しなければなりません。

- 買付時の約定金額と為替

- 売却時の約定金額と為替

- 配当金の受領金額と為替

米国株でも特定口座が利用できる現在は、作るメリットがない口座種類となっています。

特定口座での税金の扱い

特定口座は、証券会社が年間の損益をまとめた年間取引報告書を作ってくれる口座です。

源泉徴収の有無により、さらに2種類から選ぶことができます。

- 特定口座(源泉徴収あり)

確定申告が不要。 - 特定口座(源泉徴収なし)

確定申告が必要。

特定口座(源泉徴収あり)は、税金が自動で引かれるので自分で確定申告する必要がなく、とにかく手続きが楽なことが特徴です。

非常に使い勝手が良いので、米国株投資家のほとんどが特定口座(源泉徴収あり)を取引口座として選んでいます。

NISA口座での税金の扱い

NISA口座は、年間120万円の投資枠まで日本での配当・譲渡益が非課税になる口座です。

米国株をNISA口座で購入した場合にかかる税金は次のように減額されます。

- 譲渡益にかかる税金

全額非課税 - 配当金にかかる税金

10%の米国の源泉徴収税のみ課税

日本での利益に対して非課税になるということで、確定申告はもちろん必要ありません。

NISAの制度やメリットについては、以下の記事に詳しくまとめています。

関連記事 米国株NISAのメリットはこちら 続きを見る

【税制優遇】米国株でNISAを使うメリットは?やさしく解説!

米国株投資家ができる節税対策

米国株投資で支払う税金を節税するためのテクニックを紹介していきます。

節税対策を知っているかどうかで最終的に残せる利益が変わってくるので、その選択肢を理解しておきましょう。

損益通算で損失を繰り越す

米国株投資の年間収支で損失となった際、3年間に渡り損失を繰り越すことができます。

損失を繰り越すとは、繰り越した損失と翌年以降の利益を相殺することであり、翌年以降の利益にかかる税金を節税できます。

損益通算は、翌年以降3年間の譲渡益に対しても配当金に対しても可能です。

- 譲渡損 + 譲渡益 → 相殺可能

- 譲渡損 + 配当金 → 相殺可能

例えば1,000ドルの譲渡損を確定申告した場合、次のように翌年以降に損失が繰り越されていきます。

| 譲渡損 | 譲渡益 | 配当金 | |

| 申請年 | ▲$1,000 | - | - |

| 1年目 | ▲$600 | $300 | $100 |

| 2年目 | ▲$200 | $200 | $100 |

| 3年目 | $0 | $100 | $100 |

損益通算の確定申告後、1年目、2年目、3年目の譲渡益・配当金に対しては、譲渡損が完全に相殺されるまで税金がかかりません。

翌年以降は、損失額が完全になくなるまでの最大3年間は連続して確定申告をする必要があるので、注意してください。

参考)タックスアンサーNo.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

外国税額控除で二重課税を解消

外国税額控除制度を利用することで、二重課税分の10%を取り戻すことができます。

米国株の配当金に対しては、米国内でかかる税金と日本国内でかかる税金が二重に徴収されてしまいます。

- 米国内でかかる税金

源泉徴収:10% - 日本国内でかかる税金

源泉徴収:20.315%

本来は、日本で支払う義務がある20.315%だけ納めれば良いのですが、米国の源泉徴収分の10%が余分に課税されている状態です。

外国税額控除を申請すると、所得税や住民税からの控除として二重課税分が還付されます。

参考)タックスアンサーNo.1240 居住者に係る外国税額控除

確定申告のやり方については、以下の記事に詳しくまとめているのでご覧ください。

関連記事 米国株確定申告のやり方はこちら 続きを見る

米国株の確定申告のやり方まとめ【外国税額控除で二重課税分を還付】

ADR銘柄で現地課税分を節税

配当金への現地課税分がかからないADR銘柄を購入することも有効な節税対策です。

ADR銘柄は、米国市場に上場している米国以外の国で発行された株式であり、代表的な銘柄としては以下の通りです。

- RDSB(石油)

- BP(石油)

- UL(消費財)

- PM(タバコ)

- BTI(タバコ)

特に、NISA口座と併用することで配当金にかかる税金をほぼゼロにできるので、NISA枠に余りがある方は活用してみましょう。

まとめ

今回は米国株の税金について、投資家が理解しておきたい基礎的な知識を解説しました。

記事のポイントをまとめます。

ポイント

- 米国株の譲渡益には、20.315%の税金が課税され、79.685%が残ります

- 米国株の配当金には、28.2835%の税金が課税され、71.7165%が残ります

- 取引口座は、税金が自動で引かれる特定口座(源泉徴収あり)がおすすめです

- 損益通算することで、損失を翌年以降に最大3年間繰り越すことができます

- 外国税額控除を申請すると、配当金への二重課税分の10%が還付されます

税金の知識の有無により、最終的な利益として残せる金額が大きく変わってきます。

きちんと節税を続けながら、米国株での配当金生活を目指してみましょう。

-

-

【夢の実現】米国株で配当金生活を実現しよう!配当再投資で複利運用

続きを見る

以上、「米国株と税金の基礎知識」でした。